Was passiert mit dem Hausrat beim Immobilienverkauf und wie sichern Sie ihn richtig ab?

Ein Immobilienverkauf betrifft nicht nur das Gebäude selbst, sondern berührt auch Fragen zum verbleibenden Hausrat. Dieser Aspekt wird häufig unterschätzt, obwohl er erhebliche Auswirkungen auf Haftung, Versicherungsschutz und Vertragsklarheit hat. Im folgenden Beitrag beleuchten wir typische Situationen, rechtliche Grundlagen und geben praxisnahe Hinweise für Verkäufer und Käufer.

Hausrat gehört in der Regel dem Verkäufer

Beim Verkauf einer Immobilie gehen nur die fest mit dem Gebäude verbundenen Bestandteile automatisch an den Käufer über. Zum Hausrat zählen jedoch alle beweglichen Gegenstände wie Möbel, Elektrogeräte, Teppiche, Gardinen, Dekoration, Kleidung, Bücher oder Haushaltswaren. Diese bleiben in der Regel im Eigentum des Verkäufers. Das Bürgerliche Gesetzbuch definiert den Hausrat nicht ausdrücklich, jedoch ist in der Praxis anerkannt, dass es sich um alle privaten Gegenstände zur Lebensführung handelt, die nicht fest verbaut sind.

In älteren Immobilien befinden sich oft noch viele Gegenstände vom Vorbesitzer, die bei einem Verkauf mit übernommen werden könnten. Sei es auf Wunsch des Käufers oder zur Entlastung des Verkäufers. Um spätere Streitigkeiten zu vermeiden, sollte bereits im Vorfeld genau geklärt werden, welche Gegenstände im Haus verbleiben und welche mitgenommen werden. Eine Übergabeliste mit Zustandsbeschreibung, gegebenenfalls mit Fotos, dient als rechtlich belastbare Grundlage. In Kaufverträgen sollten zudem Vereinbarungen über übernommene Möbel schriftlich festgehalten werden, um steuerrechtliche Risiken auszuschließen.

Risiken bis zur Übergabe

Solange der Käufer noch nicht als Eigentümer im Grundbuch eingetragen ist, trägt der Verkäufer weiterhin sämtliche Risiken, die den Hausrat betreffen. Brände, Wasserschäden, Sturmschäden oder Einbruchdiebstähle sind keine Seltenheit, insbesondere bei leerstehenden Objekten oder längeren Verkaufsprozessen. Nach Angaben der deutschen Versicherungswirtschaft entstehen pro Jahr Schäden in Milliardenhöhe durch klassische Hausratrisiken wie Leitungswasser, Einbruchdiebstahl oder Sturm. Allein bei Leitungswasserschäden liegt die durchschnittliche Schadenssumme bei rund 2.200 Euro, bei Einbrüchen deutlich höher.

Eine bestehende Hausratversicherung des Verkäufers sichert diese Gefahren ab, sofern der Wohnsitz im Objekt fortbesteht und der Vertrag noch aktiv ist. Wird das Objekt bereits geräumt oder teilweise leerstehend übergeben, kann dies jedoch zum Problem werden: Viele Versicherer schließen den Versicherungsschutz bei unbewohnten Immobilien aus oder setzen reduzierte Leistungen an. Verkäufer sollten ihren Versicherer unbedingt frühzeitig informieren, sobald das Objekt nicht mehr regelmäßig bewohnt wird. Andernfalls droht im Schadenfall eine Leistungsablehnung.

Hausratversicherung beim Eigentümerwechsel

Während die Gebäudeversicherung automatisch auf den Käufer übergeht, bleibt die Hausratversicherung personengebunden und endet mit dem Auszug des Versicherungsnehmers. Das bedeutet, dass der Verkäufer seinen Vertrag kündigen oder umstellen muss, sobald der Hausrat in eine neue Immobilie überführt wird. Die meisten Anbieter gewähren für die Dauer eines Umzugs eine Übergangsfrist von 60 Tagen, innerhalb derer der Versicherungsschutz gleichzeitig am alten und neuen Wohnort gilt – allerdings nur bei rechtzeitiger Meldung.

Käufer übernehmen nicht automatisch den Hausratversicherungsschutz des Vorbesitzers. Sie müssen eine eigene Police abschließen, wenn sie nach Übergabe mit ihrem eigenen Hausrat einziehen. Das kann bereits vor der Schlüsselübergabe sinnvoll sein, wenn Möbel vorab eingelagert oder transportiert werden. Häufige Missverständnisse entstehen bei gemeinsam genutzten Räumen oder Einliegerwohnungen. Hier sollten klare Absprachen getroffen werden, welche Bereiche versichert sind und ob Doppeldeckungen vermieden werden können.

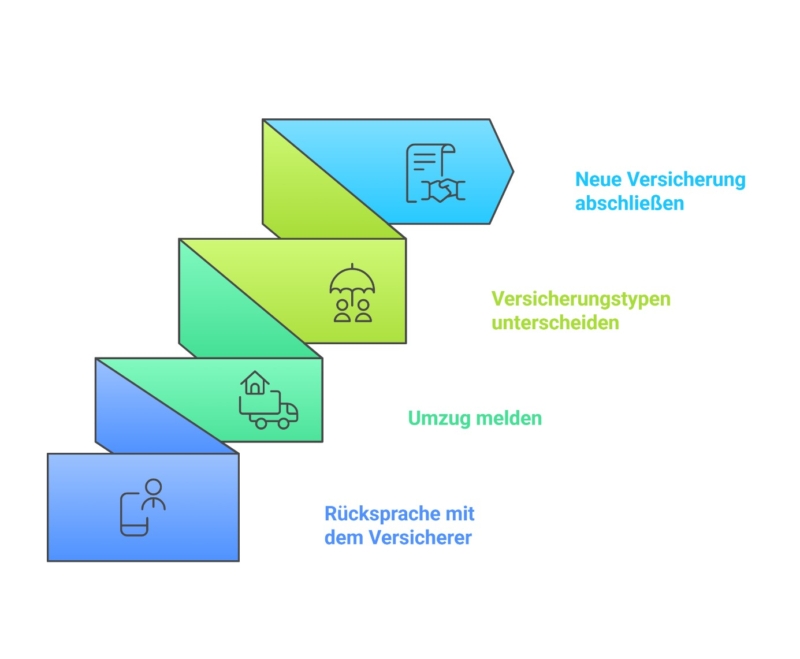

Wichtige Punkte zur Hausratversicherung im Verkaufsprozess

- Frühzeitige Rücksprache mit dem Versicherer bei Leerstand oder Auszug

- Meldung des Umzugs zur Sicherung des Schutzes in der Übergangszeit

- Klare Trennung zwischen Gebäude- und Hausratversicherung beachten

- Neue Hausratversicherung rechtzeitig durch den Käufer abschließen

Haushaltsinventar erfassen und individuell absichern

Ein zentraler Schritt für Verkäufer ist die systematische Erfassung des Hausrats vor dem Verkauf. Neben Möbeln sollten insbesondere elektronische Geräte, Schmuck, Sammlerstücke oder Sportausstattung gesondert aufgelistet und nach Möglichkeit mit Rechnungen oder Fotos dokumentiert werden. Der Versicherungswert des Hausrats wird oft unterschätzt: Laut Branchenberechnungen liegt er im Durchschnitt bei rund 650 Euro pro Quadratmeter Wohnfläche. Bei einem Einfamilienhaus mit 140 m² bedeutet das eine Versicherungssumme von über 90.000 Euro.

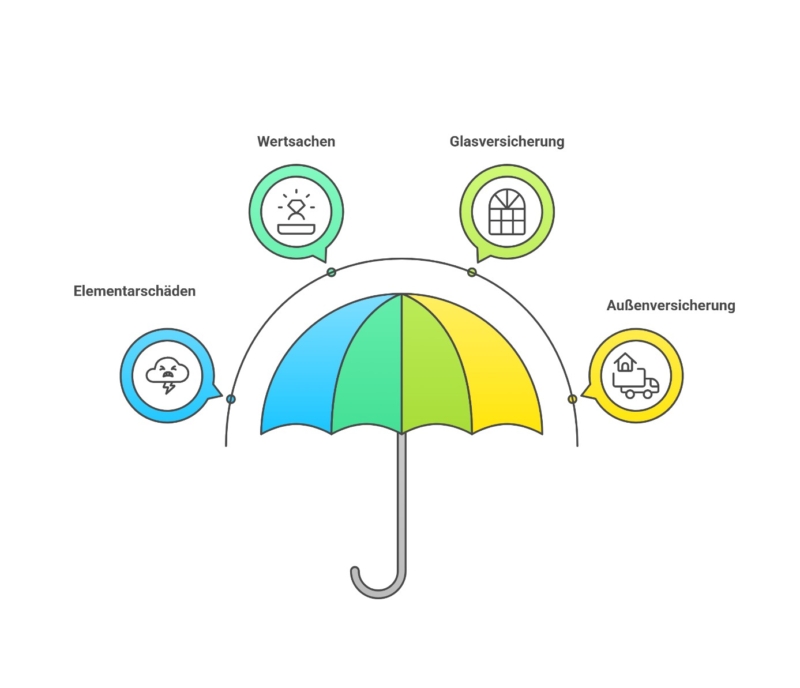

Käufer sollten nach dem Erwerb der Immobilie nicht nur eine Hausratversicherung abschließen, sondern auch prüfen, welche Risiken sie individuell absichern wollen. Viele moderne Policen bieten Zusatzbausteine wie Schutz vor Elementarschäden (z. B. Starkregen, Rückstau, Schneedruck), Fahrrad-Diebstahl oder Glasbruch. Insbesondere Elementarschutz gewinnt durch zunehmende Wetterextreme an Bedeutung. In zahlreichen Regionen Deutschlands sind diese Gefahren nicht automatisch mitversichert und müssen bewusst hinzugebucht werden.

Typische Erweiterungen einer Hausratversicherung im Überblick

- Absicherung gegen Elementarschäden wie Hochwasser oder Erdrutsch

- Zusatzschutz für Wertsachen wie Schmuck, Uhren oder Antiquitäten

- Glasversicherung für Fenster, Türen, Vitrinen oder Cerankochfelder

- Außenversicherung bei Umzügen oder für Hausrat in Keller oder Garage

Hausratversicherung gezielt in den Verkaufsprozess einbinden

Ein durchdachter Verkaufsprozess berücksichtigt nicht nur rechtliche und finanzielle Fragen, sondern auch versicherungstechnische Aspekte. Die Hausratversicherung wird dabei oft übersehen, obwohl sie für beide Parteien erhebliche Bedeutung hat. Verkäufer profitieren von einem aktiven Versicherungsschutz bis zur Übergabe und können mit einer klaren Bestandsaufnahme des Inventars zusätzliche Rechtssicherheit schaffen. Käufer sichern sich durch einen eigenen Vertrag vor unvorhergesehenen Schäden ab, die etwa beim Einzug, beim Transport oder durch Einbruch nach der Übergabe entstehen können.

Immobilienexperten empfehlen, diese Themen frühzeitig anzusprechen – idealerweise bereits im Vorfeld der Verkaufsverhandlungen. Ein strukturierter Ablauf hilft, Missverständnisse zu vermeiden und sorgt für eine reibungslose Übergabe. Die Hausratversicherung stellt in diesem Kontext ein praktisches Instrument dar, um finanzielle Verluste zu vermeiden und Rechtssicherheit zu schaffen. Dabei sollte auch geprüft werden, ob Zusatzbausteine sinnvoll sind und wie hoch der tatsächliche Versicherungswert des Hausrats ausfällt.

ZEIT &WERT Immobilien setzt auf transparente Beratung zu Versicherungsfragen

Das Team von ZEIT & WERT Immobilien weist bereits in der ersten Verkaufsberatung auf zentrale Vertragsbestandteile wie die Gebäude- und Hausratversicherung hin. Verkäufer erhalten Hinweise zur sinnvollen Dokumentation, Käufer werden über mögliche Haftungsrisiken informiert. Diese transparente Vorgehensweise erhöht die Sicherheit auf beiden Seiten und trägt dazu bei, spätere rechtliche Auseinandersetzungen zu vermeiden.

Ein erfolgreicher Immobilienverkauf endet nicht mit der notariellen Beurkundung. Erst wenn auch Themen wie Hausrat, Versicherungsdeckung und vertragliche Klarheit geregelt sind, kann die Übergabe ohne Stolpersteine erfolgen. Eine strukturierte Planung, gestützt durch Erfahrung und fundierte Fachkenntnisse, zahlt sich am Ende für alle Beteiligten aus.