EZB senkt Zinsen erneut – Auswirkungen auf den Immobilienmarkt und die Geldanlage

Kapitalanleger sind immer auf der Suche nach der besten Anlage für ihr Geld. Insbesondere in Phasen niedriger Zinsen erfreuen sich Immobilien als Sachwerte großer Beliebtheit und steigen aufgrund der hohen Nachfrage im Preis. Doch gilt das auch für Phasen ausgewogener Zinsen?

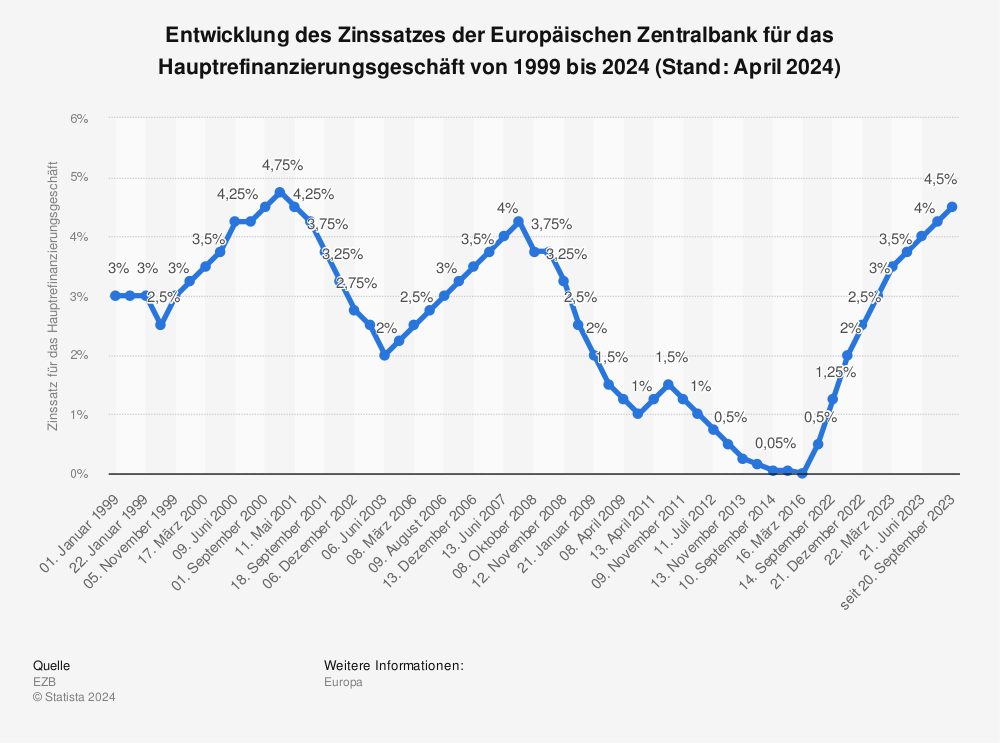

Europäische Zentralbank senkt erneut den Leitzins für den Euroraum

Die EZB hat den Leitzins für den Euroraum zum sechsten Mal in Folge seit dem Hoch im Jahr 2024 auf nunmehr 2,50 Prozent gesenkt. Der neue Leitzins gilt damit seit dem 12.03.2025 und soll die sich weiterhin hartnäckig haltende Inflation über der mittelfristigen Zielmarke der EZB von 2 Prozent bekämpfen. Dabei führten vorwiegend die Inflationsdaten für Dezember 2024 von 2,4 Prozent und hierbei der Preisdruck für Nahrungsmittel dazu, dass der Zinsschritt mit 0,25 Prozent nur moderat ausfiel.

Mehr Statistiken finden Sie bei Statista

Da der moderate Zinsschritt bereits erwartet wurde, fiel die Reaktion am Aktienmarkt verhalten aus. Besonders Immobilienwerte wie Vonovia, Hamborner REIT oder der Finanzierungs- und Plattformspezialist Hypoport reagierten verhalten auf den geringen Zinsrückgang.

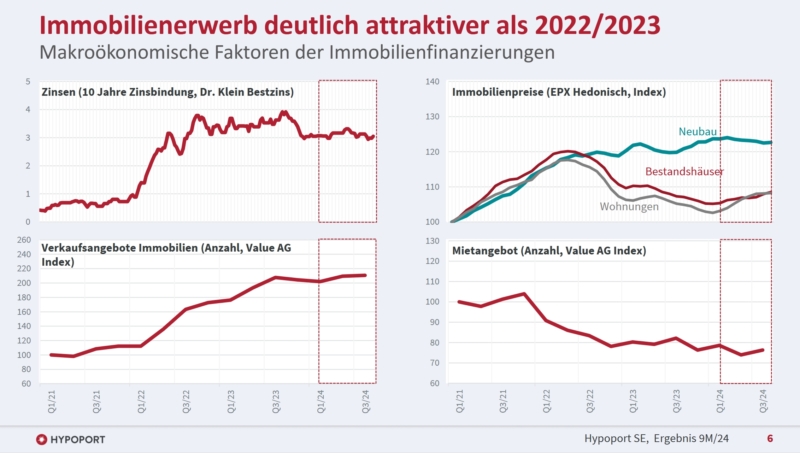

Preise für gebrauchte Immobilien stabil

Der Quartalsbericht für die vergangenen 9 Monate der Hypoport AG gibt einen umfassenden Blick auf den aktuellen Immobilienmarkt. Dabei fällt für den Bereich von Bestandsimmobilien und Wohnungen auf, dass die Preise aufgrund der moderat sinkenden Zinsen in 2024 stabil mit leicht steigender Tendenz sind. Gleichzeitig entwickelt sich aber seit dem ersten Quartal 2022 auch ein „Stau“ an Verkaufsangeboten, während sich die Anzahl für Mietangebote seit 2021 auf einem historischen Tiefststand befindet.

Quelle: Hypoport.de

Hieraus lässt ich das aktuelle Marktgeschehen besser verstehen. Während das Preisniveau bei Verkäufern nach einem moderaten Preisrückgang bei Bestandsimmobilien und Wohnungen derzeit auf einem hohen Level konsolidiert und somit ein weiterer Preisrückgang gestoppt wurde, halten sich Käufer weiterhin zurück. Aufgrund der hohen Unsicherheiten im Bereich energetischer Sanierungen und den deutlich stärker gestiegenen Finanzierungskosten im Vergleich zum nur moderaten Rückgang der Kaufpreise entsteht somit ein Überangebot im Immobilienmarkt.

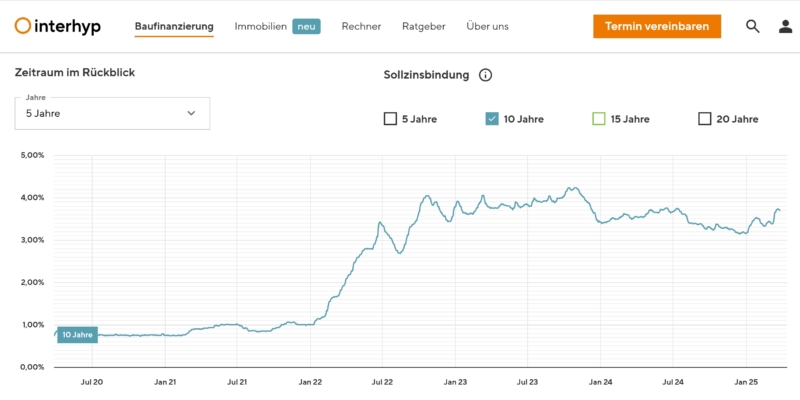

Kreditzinsen für Immobilien – ein Blick auf den Zinschart

Obwohl der Leitzins fällt kennen die Zinsen für Baufinanzierungen März nur eine Richtung – nach oben! Doch woher kommt die unterschiedliche Entwicklung? Die Leitzinsen für Einlagen gelten für überschüssige Liquidität, die Banken und Geldinstitute bei der zentralen Notenbank „parken“ können. Dementsprechend wirkt sich der Leitzins auch unmittelbar auf Tages- und Festgeldkonditionen für Sparer aus.

Auf der anderen Seite stehen Immobiliendarlehen. Hierbei orientieren sich Kreditgeber bzw. Banken an den Konditionen für Bundesanleihen – also den Konditionen, die der Staat Deutschland für Schulden bezahlen muss.

Durch das weitreichende Finanzpaket von Union und SPD und die damit verbundene Erhöhung der Verschuldung Deutschlands stiegen die Renditen auf Bundesanleihen und somit auch die sich hieran orientierenden Bauzinsen.

Quelle: interhyp.de

In der aktuellen Situation warten somit zahlreiche Immobilienverkäufer auf einem stabilen Preisniveau auf das erstarkende Interesse der Käufer durch weniger Unsicherheiten und im Wesentlichen weiter sinkende Finanzierungskosten.

Rendite bei Wohn- und Spezialimmobilien

Doch wie hoch ist die zu erwartende Rendite einer Mietimmobilie im Bestand? In einer aktuellen Studie gibt des Beratungshaus Bulwiengesa den sogenannten IRR (internal rate of return) – oder auch „interner Zinsfuß“ genannt – mit Blick auf einen zehnjährigen Investitionszeitraum für Immobilien in Top-Lagen mit einer Spanne von 2,1 bis 3,4 Prozent an.

Dabei gilt das alte Prinzip von Risiko und Rendite: Je schlechter die Lage, desto höher die Mietrendite bei Wohnimmobilien. Denn in schlechteren Lagen sind die Preise für Wohnimmobilien niedriger im Verhältnis zur erzielbaren Miete. Jedoch steigt auch das Risiko, denn neben einer problematischeren Mietklientel und besteht oft auch ein höheres Leerstandsrisiko.

Aufgrund von höheren Renditen setzen laut der Studie insbesondere professionelle Investoren und Immobilienfonds auf das Asset Senioren– und Pflegeimmobilien. Bei dieser Form der Spezial-Immobilie liege die erzielbare Rendite mit einer Spanne von 3,5 bis 6,9 Prozent deutlich höher. Aufgrund der weiter alternden Bevölkerung in Deutschland wird für diese Form von Immobilien von weiterem Wachstum ausgegangen.

Alternativen der Geldanlage – Immobilien, Tagesgeld oder P2P Kredite?

Im Zuge eines sich normalisierenden Zinsumfeldes stellen sich viele Investoren die Frage, ob für den Kauf einer Immobilie nun der richtige Zeitpunkt gekommen ist, denn die vermeintlich hohe Anzahl Kaufangebote trifft auf eine vergleichsweise kleine Käufergruppe – ein optimales Umfeld für ein Schnäppchen also?

Oder lohnt es sich bei der Geldanlage nach Alternativen zur klassischen Kapitalanlage in Immobilien zu suchen? Im nächsten Teil unserer Serie gehen wir auf das Thema P2P Investments in Immobilien am Beispiel der größten P2P Plattform Mintos näher ein.

Disclaimer (wichtig): Bei unserem Beitrag handelt es sich um keine Anlageberatung oder Kaufempfehlung! Wir berichten unentgeltlich über unterschiedliche Anlageklassen im Vergleich mit der klassischen Immobilienanlage und äußern dabei unsere eigene Meinung.