Wie gestiegene Bauzinsen den Immobilienmarkt beeinflussen

Die Bauzinsen sind das beherrschende Thema am Immobilienmarkt. Lange Zeit führte eine ausgedehnte Niedrigzinsphase der EZB und den weltweiten Notenbanken zu einem globalen Boom am Immobilienmarkt. Mit Zinsen für Baufinanzierungen unter einem Prozent kostete die Finanzierung des Eigenheims oder einer Immobilie als Kapitalanlage defacto nichts, während die Preise für Häuser und Wohnungen durch die Decke schossen. Doch nun wendet sich das Blatt – oder?

Wie verändern die gestiegenen Zinsen das Marktgeschehen?

Immobilienkäufer der Jahre 2019 bis 2021 erinnern sich noch zu gut an die Zeiten der wildesten Auswüchse der Niedrigzinsphase, als Käufer oftmals bereits bei der ersten Besichtigung einer Immobilie unmittelbar Kaufzusagen mit Finanzierungsbestätigung abgeben mussten, um überhaupt einen Zuschlag für eine begehrte Immobilie zu erhalten – zu groß war die Verlockung niedriger Zinsen um den Nullpunkt und somit praktisch keiner Finanzierungskosten.

Ein super Markt für Immobilienbesitzer, die sich zu diesem Zeitpunkt mit dem Gedanken eines Immobilienverkaufs trugen – das Nachsehen hatten dabei meist die Käufer, die Kaufpreise deutlich über den Sachwerten zahlen mussten, um den Traum vom Eigenheim realisieren zu können

Die in 2022 jedoch stark anziehende Inflation führte zu einem Umdenken der Notenbanken und einer Zinserhöhungsdynamik, die es in dieser Geschwindigkeit und Höhe bislang noch nicht gegeben hat. Innerhalb weniger Monate schnellten die Zinsen für Baufinanzierungen auf über 4 % in die Höhe und der Immobilienmarkt kam zum Erliegen.

Quelle: https://www.interhyp.de/zinsen/

Die sich abschwächende Nachfrage nach Immobilienfinanzierungen machte sich auch bei Anbietern von Baufinanzierungen bemerkbar. So berichtete die Hypoport AG als Anbieter der Finanzierungsplattform Europace und dem Baufinanzierer Dr. Klein über einen deutlichen Einbruch des Finanzierungsgeschäfts ab Mitte 2022. Anbei ein kurzer Auszug aus dem Geschäftsbericht für das Jahr 2023, aus dem ersichtlich wird, dass das Transaktionsvolumen umgekehrt zur Zinsentwicklung eingebrochen ist.

Quelle: https://www.hypoport.de/hypoport/uploads/2024/01/20240314-Hypoport-SE-GJ-2023-Praesentation.pdf

Doch was hat die Zinswende für Auswirkungen für den Immobilienmarkt?

Um die Auswirkungen von Zinsänderungen für den Immobilienmarkt zu verstehen, müssen wir uns ansehen, wie sich Angebot und Nachfrage verhalten. Käufer und Verkäufer reagieren auf Zinsänderungen unterschiedlich dynamisch. Beim Verkauf einer Immobilie wird diese – sofern ein Verkäufer bei einem seriösen Makler untergekommen ist – zunächst anhand der Wertermittlungsverordnung eingewertet und durch unterschiedliche Verfahren ermittelt, welcher Verkaufspreis erzielbar ist. Die dieser Wertermittlung zugrunde liegenden Daten beruhen dabei auf statistischen Auswertungen der jeweiligen Gutachterausschüsse und berücksichtigen dabei immer das zurückliegende abgeschlossene Jahr. Die Einwertung erfolgt also auf in der Vergangenheit beruhenden Daten.

Dies hat zur Folge, dass Verkäufer beziehungsweise das Angebot von Immobilien weniger dynamisch reagiert, als Käufer auf der nachfragenden Seite. Die Verkaufspreise bleiben also zunächst trotz sich verändernder Zinsen stabil, während auf Seite der Käufer tagesaktuell Finanzierungskonditionen von der jeweiligen Bank übermittelt werden. Diese Finanzierungskonditionen korrelieren unmittelbar mit den Leitzinsen und unterliegen somit dynamischen Veränderungen, die die Banken durch zeitlich begrenzte Angebote an die Käufer von Immobilien weitergeben.

So spiegelte der Immobilienmarkt und das umgesetzte Transaktionsvolumen ab Mitte 2022 eben dieses Marktverhalten wider und wir konnten zunächst beobachten, dass die Angebotspreise von Immobilien auf das veränderte Zinsumfeld nur sehr träge reagierten und Verkaufsangebote über einen längeren Zeitraum zu dem alten, vermeintlich nun zu hohem Preis angeboten wurden, während sich die Käufer, deren Finanzierungskonditionen den aktuellen Zins widerspiegelten, unmittelbar reagierten und sich zurück zogen.

Die Auswirkungen für Verkäufer

Verkäufer von Immobilien sehen sich aktuell einer Situation gegenüber, in der sich eine geringere Anzahl potenzieller Käufer durch die gestiegenen Zinsen auf ein niedrigeres Marktniveau zurückgezogen hat. Denn: Der Vorteil den die niedrigen Zinsen einst für Verkäufer in Form von hohen Verkaufserlösen darstellten, wandelt sich nun und im Endeffekt zahlen Käufer jetzt schlicht mehr Zinsen an die Bank und können dafür weniger Kaufpreis an Verkäufer zahlen.

Erschwerend in dieser Gemengelage ist, dass aufgrund der politischen Vorgaben im Hinblick auf energetische Sanierungen bei Immobilien ein hohes Maß an Unsicherheit für potenzielle Käufer herrscht. Neben den gestiegenen Finanzierungskosten ist für viele Käufer nicht absehbar, welcher Investitionsbedarf zukünftig nicht nur notwendigerweise auf sie zukommt, sondern gar verpflichtend wird.

Auswirkungen auf den Mietmarkt

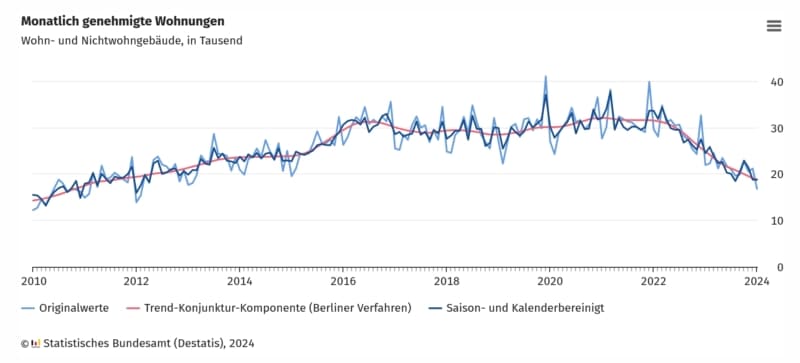

Die Käufer, die sich aufgrund gestiegener Zinsen keine Immobilie mehr selber finanzieren können oder möchten, müssen und wollen natürlich trotzdem irgendwo wohnen! D.h., dass das erhöhte Zinsniveau zu einer erhöhten Nachfrage auf dem Mietmarkt und weiter steigende Mieten führt. Hinzu kommt, dass die Bundesregierung die angepeilten 400.000 Neubauten im Jahr 2024 deutlich verfehlen wird. Aktuelle Daten für 2022 zeigen, dass trotz auslaufender Niedrigzinsphase nur knapp 295.000 Wohnungen gebaut wurden.

Die folgende Grafik zeigt hierüber hinaus die aktuelle Entwicklung, und dass die Anzahl monatlicher Baugenehmigungen laut Statistischem Bundesamt seither kontinuierlich sinkt:

Wie wird sich die Immobilienmarkt weiter entwickeln?

Seit Beginn des Jahres 2024 und mit sich reduzierenden Inflationserwartungen, preist der Markt für die zweite Jahreshälfte 2024 bereits die ersten Zinssenkungen ein. Obwohl noch nicht umgesetzt, führt diese Erwartungshaltung bereits zu einer Reduktion des Zinsniveaus auf Baufinanzierungsseite. So sind die Zinsen (Vgl. Grafik weiter oben) in der Spitze von knapp 4,5 % wieder etwas gefallen und haben sich aktuell zwischen 3,25 und 3,5 % eingependelt. Diese Reduktion hat – wie oben skizziert – unmittelbar zu einer leichten Belebung am Immobilienmarkt geführt.

Nichts desto weniger werden die immer noch um den Faktor 2-3 höheren Finanzierungskosten im Vergleich zur Niedrigzinsphase vor 1,5 Jahren auf absehbare Zeit den Immobilienmarkt bremsen. Hinzu kommen politische Unsicherheiten und kaum planbarer energetischer Modernisierungsbedarf von Wohnimmobilien.

Vermieter von Wohnraum indes profitieren weiterhin von zu wenig Angebot auf Deutschlands Immobilienmarkt. Die angebotenen Mietimmobilien werden auf absehbare Zeit nicht die Nachfrage decken können, so dass dies in der Regel durch den Markt über steigende Mieten reguliert wird. Offen dabei ist aber noch die Frage, wie die zukünftige Bepreisung von CO2 sowohl Mieter als auch Vermieter belasten wird. Grundsätzlich hat die Energiekrise durch den Angriffskrieg Russlands jedenfalls gezeigt, dass energetisch vorteilhafte Mietimmobilien durch geringere Nebenkosten im Vergleich zu energetisch sanierungsbedürftigen Immobilien langfristig auf konstant hohe Nachfrage durch Mieter treffen werden.

Wir sind Ihr Makler – auch in dynamischen Marktphasen!

Sie sind Eigentümer einer Immobilie und möchten diese verkaufen, wissen aber nicht, welcher Verkaufspreis aktuell erzielbar ist? Unsere Immobilienprofis stehen Ihnen bei allen Fragen gerne Rede & Antwort und freuen sich auf Ihren Anruf unter 02235 – 92 92 60.

Auch für die Vermietung ihrer Immobilie stehen wir Ihnen jederzeit gerne zur Verfügung. Wir freuen uns auf Sie!