Zeit, Wert, Wohneigentum: Warum ein Immobiliendarlehen heute mehr über Lebensentscheidungen verrät als über den Finanzmarkt

Wohneigentum gilt seit jeher als langfristige Wertentscheidung. Doch in einer Zeit steigender Zinsen, volatiler Finanzmärkte, veränderter Arbeitsmarktstrukturen und wachsender Unsicherheiten hat sich die Perspektive verschoben. Der Immobilienkauf ist heute weniger eine Frage finanzieller Grundvoraussetzungen und Finanzmarktentwicklungen als vielmehr eine Frage der persönlichen Lebensstrategie.

Ein Immobiliendarlehen bildet längst nicht mehr nur die finanzielle Grundlage für den Bau oder den Erwerb einer Immobilie, sondern spiegelt zunehmend wider, wie Menschen ihre Zukunft planen, wie sie ihre Lebenssituation einschätzen und wie wichtig ihnen die Balance zwischen Stabilität und Flexibilität ist.

Während früher vor allem die monatliche Rate im Fokus stand, rücken heute wirtschaftliche Planbarkeit, finanzielle Anpassungsfähigkeit und langfristige Krisensicherheit stärker in den Vordergrund.

Vom Rechenmodell zur Lebensentscheidung

Ein Immobiliendarlehen ist per Definition eine langfristige Verpflichtung. Laufzeiten von 20, 30 oder mehr Jahren sind keine Ausnahme. In dieser Zeit verändern sich Einkommen, familiäre Situationen und berufliche Rahmenbedingungen häufig mehrfach. Diese Perspektivenverschiebung verleiht vor allem der Frage mehr Gewicht, wie gut eine Finanzierung Veränderungen abfedern und sich gemeinsam mit Lebenswegen verändern kann.

Der reine Vergleich von Zinssätzen greift dabei zu kurz. Viel entscheidender ist, ob die Struktur des Darlehens zur eigenen Lebensrealität passt. Tilgungsraten, Zinsbindung und Flexibilitätsoptionen beeinflussen nicht nur die Gesamtkosten, sondern auch die finanzielle Beweglichkeit im Alltag.

Je länger ein Darlehen läuft, desto stärker wirken sich kleine Unterschiede in der Struktur aus.

Wer sich mit den Grundlagen langfristiger Immobilienfinanzierungen beschäftigt, stößt zwangsläufig auf die Frage, wie sich Laufzeiten, Tilgungsmodelle und Restschulden zueinander verhalten. Hintergrundwissen zu Aufbau und Funktionsweise eines Immobiliendarlehens hilft dabei, diese Zusammenhänge besser einzuordnen und Entscheidungen nicht allein auf Basis kurzfristiger Vorteile zu treffen.

Der Immobilienwert ist mehr als der Kaufpreis

Auch der Wert einer Immobilie wird heute differenzierter betrachtet. Neben Lage und Bauqualität spielen energetischer Zustand, Anpassungsfähigkeit der Grundrisse und langfristige Nutzungsmöglichkeiten eine größere Rolle. Diese Faktoren beeinflussen nicht nur die Wertentwicklung, sondern haben auch zunehmend Einfluss auch die Finanzierung selbst.

Wertstabilität durch Energieeffizienz

Banken berücksichtigen heute stärker, wie nachhaltig und zukunftsfähig ein Objekt ist. Energetisch sanierte oder energieeffizient geplante und errichtete Immobilien gelten als wertstabiler, da sie langfristig geringere Betriebskosten verursachen und den strengeren Richtlinien für Energieeffizienzklassen und Energiesparhäuser gerecht werden.

Vorteile für Darlehensnehmer

Für Darlehensnehmer kann es zu besseren Konditionen oder höherer Planungssicherheit führen, wenn sie Energieeffizienzaspekte und die gesetzlichen Vorgaben im Rahmen des Gebäudeenergiegesetzes (GEG) bereits bei der Bauplanung oder Sanierungsprojekten mitdenken.

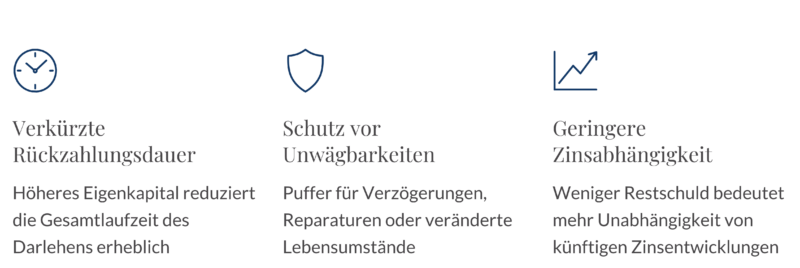

Eigenkapital schafft zeitliche Freiräume

Eigenkapital schafft nicht nur einen finanziellen Puffer, sondern kann besonders in umfangreichen Bau- oder Sanierungsprojekten auch zu einem wertvollen Zeitfaktor werden. Ein höherer Eigenkapitalanteil verkürzt die Rückzahlungsdauer, senkt die Restschuld und reduziert die Abhängigkeit von Anschlussfinanzierungen. In einem Finanzmarkt, in dem Zinsentwicklungen schwer vorhersehbar sind, wird dieser Aspekt immer mehr zu einem wertvollen Asset.

Gleichzeitig schützt Eigenkapital vor unvorhergesehenen Belastungen – etwa durch Verzögerungen am Bau oder bei der Sanierung, unvorhergesehene Reparaturen, Modernisierungsvorhaben oder veränderte Lebensumstände. Es schafft Handlungsspielräume, die über Jahre hinweg Stabilität bieten können.

Flexibilität als Wertfaktor

Das Leben ist variabler geworden. Wer einen typischen Lebenslauf vorangegangener Generationen mit modernen Werdegängen vergleicht, findet mehr Individualität, größere Unwägbarkeiten und Umbrüche, die nicht immer planbar sind. Sabbaticals, Elternzeiten, Auslandsaufenthalte, Selbstständigkeit oder flexible Arbeitsmodelle sind für viele Menschen Teil der Lebensplanung geworden.

Ein Immobiliendarlehen sollte diese Flexibilität nicht blockieren, sondern im Idealfall begleiten.

Sondertilgungsrechte, Tilgungssatzwechsel oder Anpassungsoptionen bei der Laufzeit ermöglichen es, auf Veränderungen zu reagieren, ohne die gesamte Finanzierung umstellen zu müssen.

Diese Aspekte werden von Besonderheiten zu Grundvoraussetzungen langfristig tragbarer Finanzierungen und damit auch zum festen Bestandteil einer vorausschauenden Planung.

Regionale Märkte, unterschiedliche Zeitachsen

Auch der Standort einer Immobilie beeinflusst die zeitliche Dimension einer Finanzierung. In hochpreisigen Regionen sind Darlehenssummen höher, Laufzeiten länger und der finanzielle Druck entsprechend größer. In Regionen, in denen Eigentum günstiger zu erwerben ist, können Finanzierungskonzepte häufig straffer gehalten und Verbindlichkeiten schneller und zu niedrigeren Gesamtkosten getilgt werden.

Diese Unterschiede wirken sich nicht nur ganz konkret auf die monatliche Belastung aus, sondern auch auf die Frage, wie lange ein Haushalt an eine bestimmte Immobilie gebunden bleibt. Wer regional plant, nimmt damit immer auch einen zusätzlichen zeitlichen Faktor in Kauf.

Immobiliendarlehen als Spiegel persönlicher Prioritäten

Am Ende zeigt sich:

Ein Immobiliendarlehen ist kein nüchternes Finanzprodukt mehr. Es spiegelt Prioritäten wider, die Ausdruck einer umfassenderen Lebensplanung sind. Sicherheit und Flexibilität, schnelle Veränderungen und langfristige Stabilität, gegenwärtige Lebenshorizonte und die Perspektive auf künftige Entwicklungen.

Die Entscheidung für eine bestimmte Finanzierungsstruktur sagt viel darüber aus, wie Menschen diese Prioritäten in ihrem Leben gewichten.

Gerade deshalb lohnt es sich, eine Finanzierung nicht isoliert zu betrachten, sondern als Teil einer umfassenden Lebensplanung. Wer diese ganzheitliche Perspektive einnimmt, trifft Entscheidungen nicht nur auf Basis von Zahlen, sondern auf Basis dessen, was langfristig tragfähig ist.